تحلیل هفتگی انس جهانی نقره - 2 الی 6 فوریه 2026

تحلیل هفتگی انس جهانی نقره - 2 الی 6 فوریه 2026

یکشنبه، ۱۹ بهمن ۱۴۰۴

2 الی 6 فوریه 2026 (13 الی 17 بهمن 1404)

«نقره میان شکار کف قیمتی توسط خریداران و کابوس نوسانات قیمت»

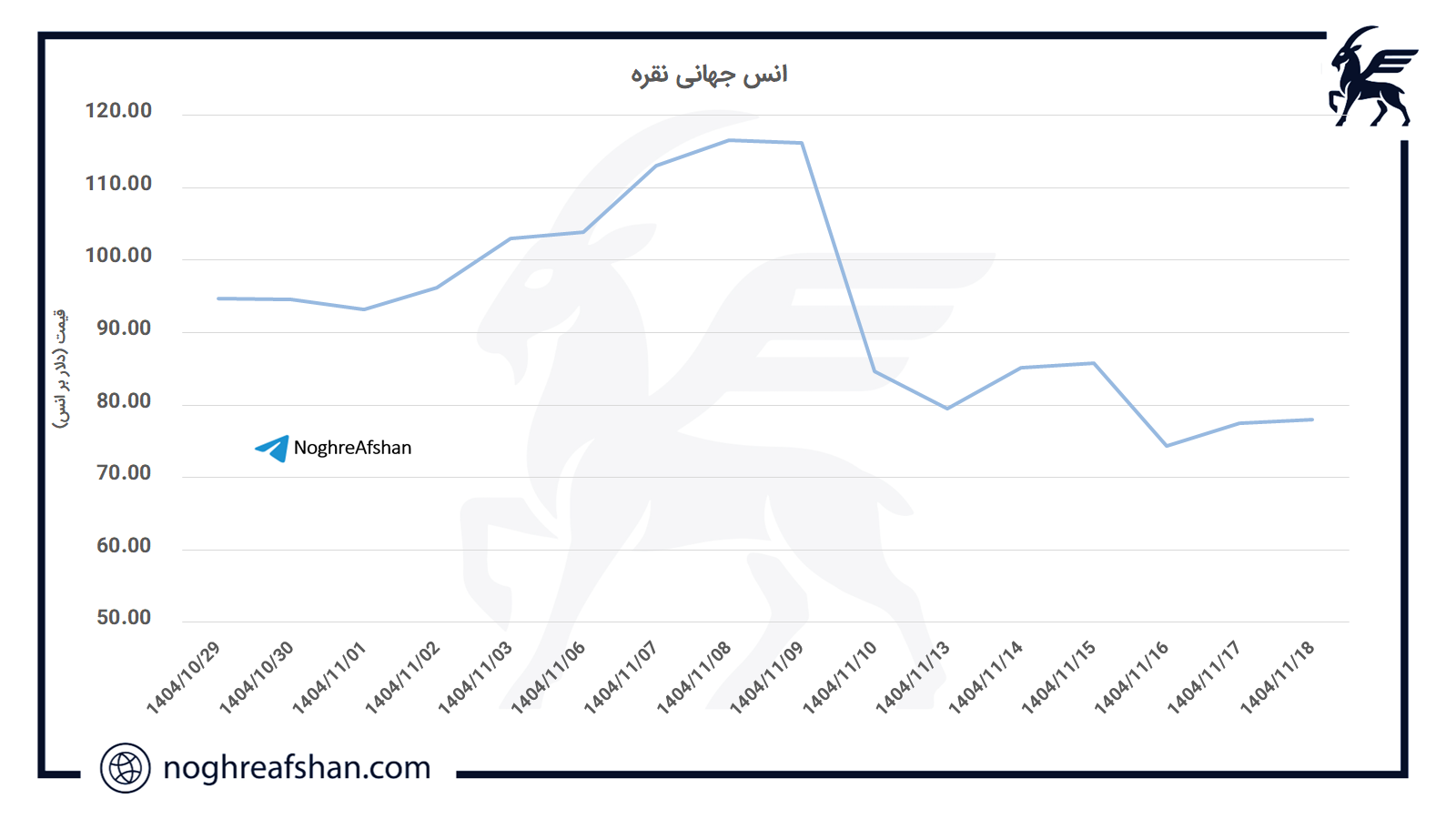

بازار جهانی نقره در هفته منتهی به 17 بهمن 1404، وارد فاز «پسلرزههای سنگین» شد؛ هفتهای که اگرچه فاقد رکوردهای هیجانی 122 دلاری بود، اما از منظر نوسان، تسویههای اجباری و نبرد خریداران و فروشندگان، چیزی کم از یک میدان جنگ در معاملات بازار جهانی نداشت. نقره که هفته را با فشار فروش شدید آغاز کرده بود، با ثبت کف موقت حوالی 64 دلار، بار دیگر توجه شکارچیان کف (Bottom Fishers) را جلب کرد و در نهایت با بازگشتی پرنوسان، معاملات هفته را در محدوده 77 تا 78 دلار به پایان رساند. دامنه نوسان بیش از 28 دلار در طول هفته، بار دیگر تأیید کرد که نقره در سال 2026 نه یک دارایی آرام، بلکه یک ابزار با واکنشهای انفجاری به جریان سرمایه و سیاست پولی است.

تحلیل تکنیکال

از منظر نموداری، رفتار قیمت در این هفته بیشتر شبیه به یک الگوی تخلیه اهرم (Deleveraging Shakeout) بود تا آغاز یک روند نزولی پایدار.

قیمت پس از سقوط سهمگین هفته قبل، در روز پنجشنبه 16 بهمن کف 64.17 دلار را لمس کرد؛ سطحی که بهسرعت با ورود تقاضای فیزیکی و پوشش فروشهای استقراضی، با واکنش مثبت مواجه شد.

بازگشت قیمت تا محدوده 78 دلار نشان میدهد که بازار فعلاً حاضر نیست بهراحتی وارد کانالهای پایینتر شود.

حمایتهای کلیدی:

محدوده 64 تا 68 دلار: کف بحرانی هفته و سطحی که در صورت شکست آن، سناریوی اصلاح عمیقتر فعال میشود.

محدوده 74 تا 75 دلار: حمایت میانی که در چند روز پایانی هفته نقش سکوی پرتاب را ایفا کرد.

مقاومتهای کلیدی:

سطح 85 دلار: اولین سد جدی در مسیر بازگشت که همپوشانی روانی و تکنیکال دارد.

محدوده 92 تا 95 دلار: سقف نوسانات ابتدای هفته و مرز بازگشت به فاز صعودی کوتاهمدت.

تا زمانی که قیمت بالای 64 دلار باقی بماند، ساختار بازار را باید «اصلاح در دل روند صعودی بزرگتر» تلقی کرد، نه آغاز بازار خرسی.

تحلیل بنیادی

این هفته، میدان برخورد سفتهبازی افراطی با کمبود فیزیکی واقعی بود؛ جایی که قیمت سقوط کرد، اما بنیادها سر جایشان ماندند.

1. تخلیه حباب سفتهبازی غرب

انباشت بیسابقه موقعیتهای آپشنی روی ETF معروف SLV (نزدیک به 40 میلیارد دلار، معادل نیمی از عرضه سالانه نقره جهان) در هفتههای گذشته بازار را تحت تاثیر قرار داده است.

با تغییر لحن سیاست پولی آمریکا و تقویت دلار، این موقعیتها به موتور لیکوئیدیشن تبدیل شدند و سقوط قیمت را تشدید کردند.

2. چین، فروشنده کاغذی؛ جهان، خریدار فیزیکی

تمرکز رسانهها بر موقعیت فروش سنگین «بیان شیمینگ» در بورس شانگهای، تنها بخشی از داستان است. دادهها نشان میدهد که در حالی که فروش کاغذی قیمت را پایین کشید، موجودی فیزیکی در انبارهای SGE و SHFE به 27.1 میلیون اونس سقوط کرده؛ رقمی که حتی کفاف مصرف سالانه صنعت EV چین را هم نمیدهد.

3. هشدار بازار اجاره (Lease Rates) لندن

جهش نرخ اجاره نقره در لندن و ورود بازار به وضعیت Backwardation*، سیگنالی کلاسیک از کمبود فیزیکی است؛ پدیدهای که معمولاً در کفهای مهم قیمتی دیده میشود، نه سقفها.

4. فشار رگولاتوری؛ تکرار تاریخ؟

افزایشهای پیاپی مارجین قیمت توسط بازار بورس کالای شیکاگو CME (تا 18 درصد برای قراردادهای نقره)، یادآور سالهای 1980 و 2011 است؛ دورههایی که سیاست «خفهکردن اهرم» باعث ترکیدن رالیهای داغ شد. با این حال، تفاوت کلیدی امروز، کسری ساختاری عرضه فیزیکی است؛ عاملی که در دهههای گذشته به این شدت وجود نداشت.

جمعبندی و چشمانداز

هفته معاملاتی قبل را باید هفتهی تسویه هیجانی نامید، نه فروپاشی بنیادی قیمت. سقوط نقره از 120 به 64 دلار، بیش از هر چیز نتیجهی برخورد اهرمهای سنگین با سیاست پولی و دلار قویتر بود؛ نه نشانهای از پایان داستان صعودی.

نقره اکنون وارد فاز «بازسازی اعتماد» شده است. انتظار میرود در کوتاهمدت، بازار بین 70 تا 85 دلار نوسان کند و انرژی لازم برای حرکت بعدی را جمعآوری کند.

در میانمدت، تا زمانی که موجودی انبارهای کومکس، شانگهای و لندن در مسیر نزولی باقی بماند و تقاضای صنعتی (خورشیدی، EV و دیتاسنترها) کاهش نیابد، سناریوی صعودی بزرگتر همچنان معتبر است.

نقره همچنان همان دارایی خاص باقی مانده:

فلزی که میتواند در چند روز 30٪ سقوط کند، اما در چند ماه، معادلات کل بازار فلزات گرانبها را به هم بزند.

* Backwardation: بکواردیشن زمانی رخ میدهد که قیمت فعلی یا قیمت نقدی (Spot Price) یک دارایی پایه بالاتر از قیمتهای معاملهشده در بازار آتی باشد.