تحلیل هفتگی انس جهانی نقره - 8 الی 12 دی ماه 1404

تحلیل هفتگی انس جهانی نقره - 8 الی 12 دی ماه 1404

یکشنبه، ۱۴ دی ۱۴۰۴

8 الی 12 دی ماه 1404 (29 دسامبر 2025 الی 2 ژانویه 2026)

«عبور تاریخی از مرز 80 دلار و شوک ناشی از افزایش مارجین؛ تخلیه هیجان در بازار نقره»

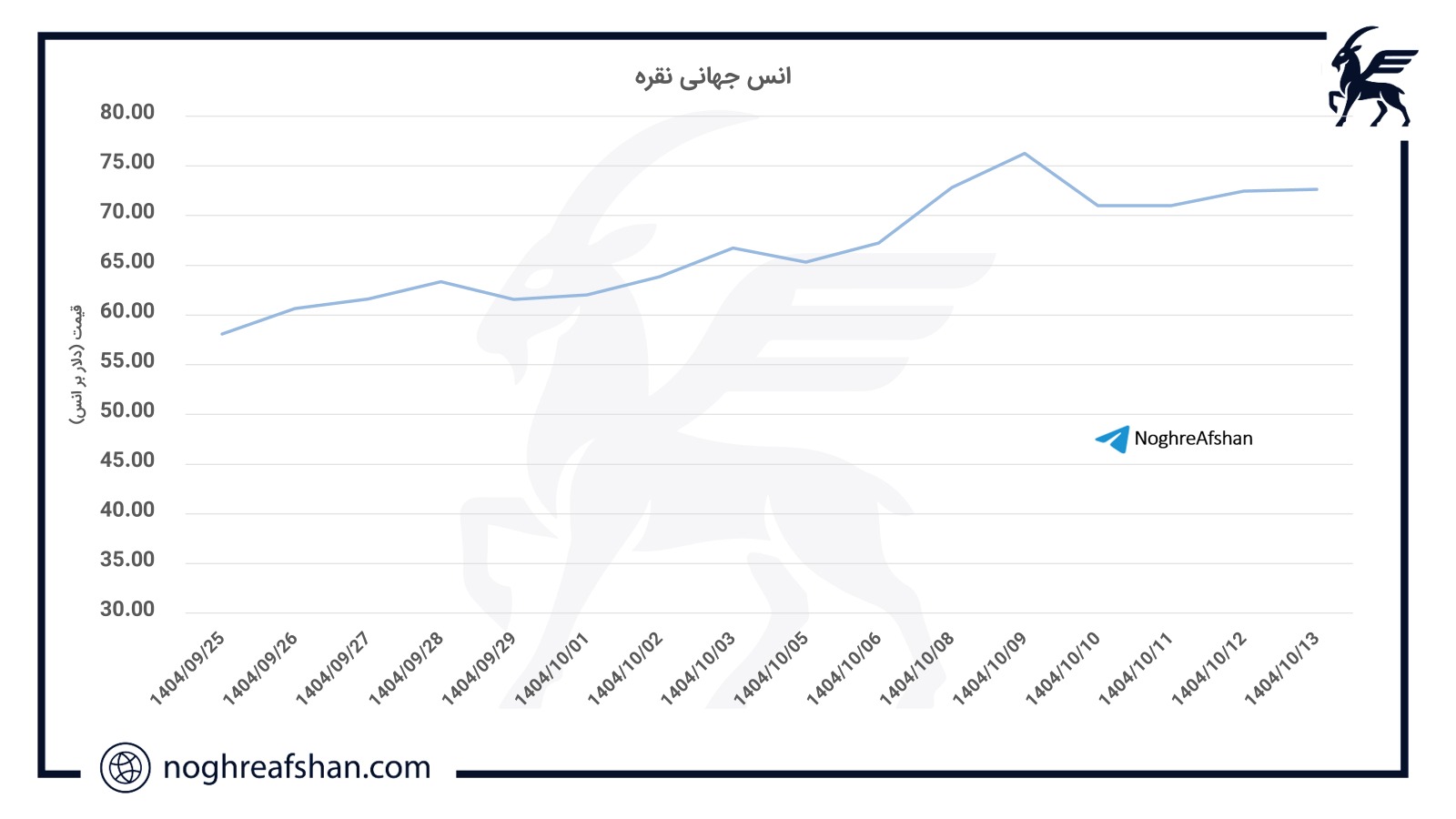

بازار جهانی نقره در هفته منتهی به 12 دی ماه 1404، یکی از پرتلاطمترین مقاطع تاریخ خود را سپری کرد. در این هفته، قیمت نقره ابتدا با عبوری مقتدرانه از مرز روانی 80 دلار رکوردهای جدیدی را در محدوده 83 تا 85 دلار ثبت کرد، اما این قیمتها دوامی نداشت و بلافاصله با موجی از نوسانات معکوس و اصلاحات تند مواجه شد. این رفتار قیمتی که تحت تأثیر «تخلیه حباب معاملات سفتهبازی» رخ داد، منجر به بازدهی سالانه خیرهکننده 150 درصدی برای این فلز در پایان سال 2025 شد؛ هرچند که در آخرین روزهای سال، بخشی از سودهای اخیر تحت فشار نقدینگی پایینِ تعطیلات و افزایش ضمانتهای قرارداد آتی در بازارهای اروپایی و آمریکا از دست رفت.

تحلیل تکنیکال

از منظر تکنیکال، نقره در ابتدای هفته با یک حرکت عمودی و فراتر از انتظار، سقف تاریخی جدیدی را در نزدیکی 85.85 دلار (در برخی بازارها 83.68 دلار) لمس کرد. با این حال، این صعود شتابدار با واکنش تند بازار مواجه شد و قیمت در یک ریزش سنگین و کمسابقه، طی چند ساعت حدود 15 دلار از ارزش خود را از دست داد و به محدوده 70 دلار سقوط کرد. این ریزش که بزرگترین کاهش اسمی روزانه در تاریخ نقره محسوب میشود، بیش از آنکه ناشی از تغییر بنیادین باشد، به دلیل "فشار نقدشوندگی اجباری" بود.

در حال حاضر، محدوده 70 تا 71 دلار که با سطح 38.2 درصد فیبوناچی انطباق دارد، بهعنوان یک حمایت مستحکم عمل کرده و مانع از سقوط بیشتر شده است. بازگشت سریع خریداران از این سطح و رشد مجدد قیمت به سمت 72 دلار نشاندهنده آن است که بازار در حال گذار از مرحله «افراط» به مرحله «تعادل» است.

مقاومتهای کلیدی: سطح 80 دلار اکنون به اولین سد مقاومتی بزرگ تبدیل شده است. عبور از این سطح، مسیر را برای بازگشت به قله 85.8 دلار و در نهایت هدف روانی 100 دلار در سال 2026 هموار میکند.

حمایتهای کلیدی: علاوه بر سطح 70 دلار، مناطق 67.50 و 66.30 دلار (محل تلاقی میانگینهای حرکتی) بهعنوان سطوح حمایتی بعدی در صورت گسترش اصلاح در نظر گرفته میشوند.

تحلیل بنیادی

در بعد بنیادی، سه محرک اصلی در این هفته بازار را به لرزه درآوردند:

محدودیتهای صادراتی چین:

پکن رسماً نقره را در ردیف «مواد استراتژیک» (مشابه خاکهای نادر) قرار داد و محدودیتهای صادراتی جدیدی را از اول ژانویه 2026 اجرایی کرد. این اقدام که با واکنش انتقادی ایلان ماسک در شبکه X (با تاکید بر اهمیت نقره در صنایع) همراه بود، نگرانیها از تداوم کسری عرضه فیزیکی را به اوج رساند.

شوک افزایش مارجین توسط CME:

بورس کالای شیکاگو یا به اختصار گروه CME برای دومین بار در یک هفته، نرخ ضمانتنامه معاملات آتی نقره را افزایش داد. این اقدام باعث شد معاملهگرانی که از اهرمهای بالا استفاده میکردند، مجبور به بستن پوزیشنهای خود شوند که نتیجه آن ریزش سنگین 10 درصدی قیمت در یک روز بود.

تداوم کسری ساختاری:

علیرغم نوسانات قیمتی، بنیادهای بازار همچنان صعودی هستند. موجودی انبارها در پایینترین سطح تاریخی قرار دارد و تقاضای صنعتی در بخشهای پنلهای خورشیدی، خودروهای برقی و دیتاسنترهای هوش مصنوعی بدون توجه به نوسانات قیمتی، در حال بلعیدن عرضه محدود بازار است. همچنین تنشهای ژئوپلیتیک اخیر (موضوعات مرتبط با ونزوئلا و وقایع نیجریه) تقاضای پناهگاه امن برای نقره را تقویت کرده است.

جمعبندی و چشمانداز

تحولات هفته دوم دی ماه نشان داد که نقره پس از یک رالی تاریخی 220 درصدی (در برخی صندوقهای خالص نقره)، نیاز به یک «اصلاح فنی» داشت. نوسانات شدید فعلی، نشاندهنده پایان روند صعودی نیست، بلکه ناشی از کمبود نقدینگی در بازارهای تعطیلات پایان سال و واکنش به قوانین سختگیرانه بورسهای کالا در دنیا است.

در میانمدت، انتظار میرود بازار پس از تثبیت در محدوده 70 تا 72 دلار، بار دیگر تحت تأثیر سیاستهای انبساطی فدرال رزرو (3 مرحله کاهش نرخ بهره در سال گذشته) و تضعیف دلار، حرکت خود را به سمت اهداف بالاتر آغاز کند. اگرچه نوسانات کوتاهمدت همچنان پابرجا خواهد بود، اما ترکیب «کمبود عرضه ساختاری» و «تقاضای غیرقابل انعطاف صنعتی»، چشمانداز رسیدن به سطح 100 دلار در سال 2026 را کاملاً محتمل نگه داشته است. در این شرایط، اصلاحهای قیمتی فعلی از سوی سرمایهگذاران بلندمدت به عنوان فرصتی برای بازسازی موقعیتهای خرید تلقی میشود.